같은 돈을 맡겨도 어느 은행, 어떤 상품에 넣느냐에 따라 받는 이자가 달라집니다. 그런데 은행마다 일일이 찾아보기는 번거롭죠. 다행히 예금 금리 비교를 한 번에 할 수 있는 방법이 있습니다. 이 글은 예금·적금 금리를 비교하는 법과, 돈을 맡길 때 꼭 알아야 할 예금자보호까지 쉽게 정리한 생활 가이드입니다.

목차

- 예금과 적금, 뭐가 다를까

- 금리를 한 번에 비교하는 법

- 기본금리와 최고금리의 함정

- 예금자보호, 꼭 챙기세요

- 이자에도 세금이 붙는다

- 자주 묻는 질문

예금과 적금, 뭐가 다를까

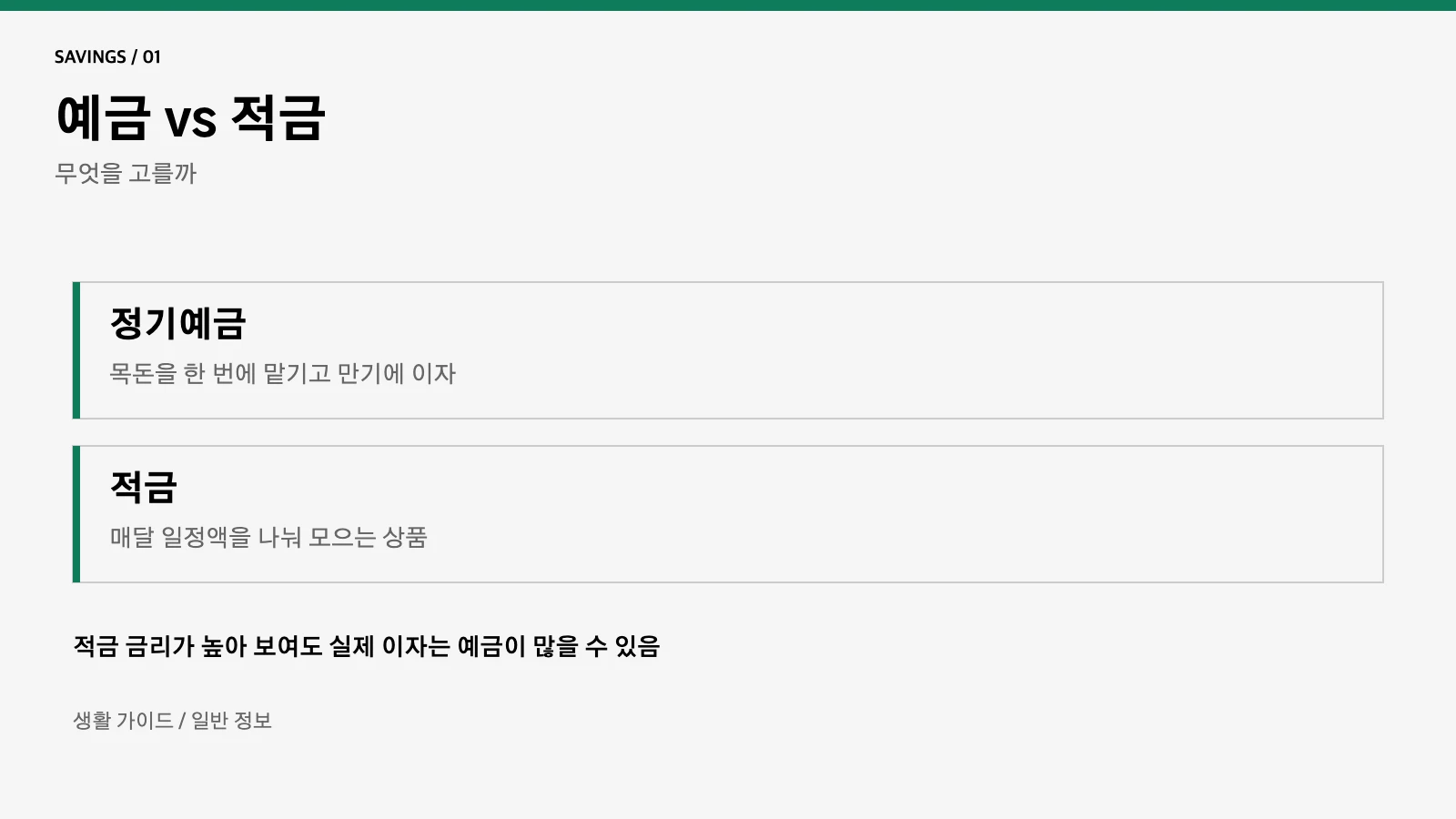

먼저 용어를 정리해 볼게요. 정기예금은 목돈을 한 번에 맡기고 정해진 기간이 지나면 이자를 받는 상품입니다. 적금은 매달 일정 금액을 나눠 넣어 모으는 상품이고요. “이미 모은 목돈을 굴리고 싶다”면 예금, “매달 조금씩 모으고 싶다”면 적금이 맞습니다.

여기서 자주 헷갈리는 점이 있습니다. 적금 금리가 예금보다 높아 보여도, 실제로 받는 이자는 예금이 더 많을 수 있습니다. 적금은 처음에 넣은 돈만 오래 이자가 붙고, 나중에 넣은 돈은 짧게만 붙기 때문입니다. 그래서 “금리 숫자”만 보지 말고 실제 받을 이자를 따져 보는 것이 좋습니다.

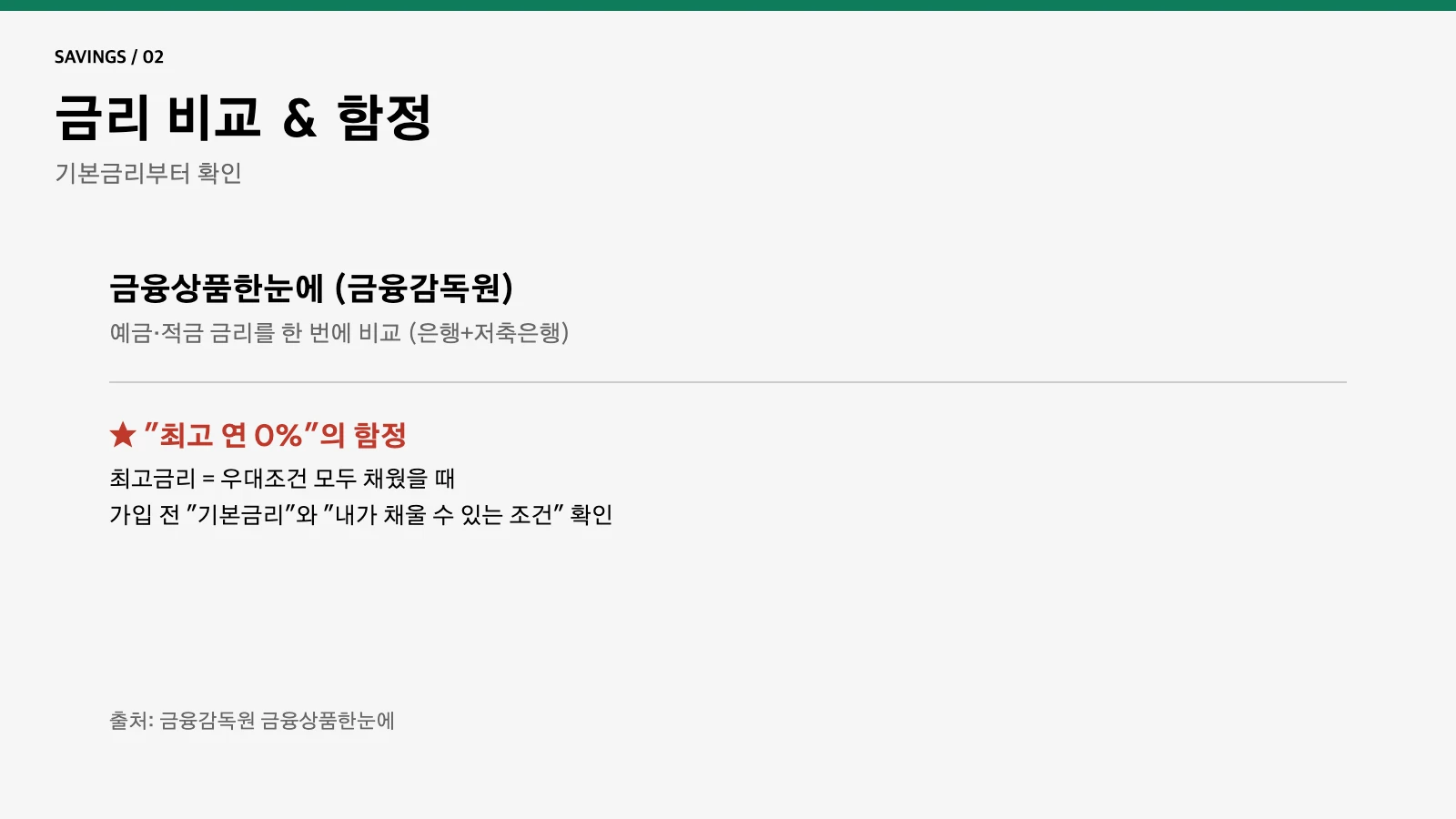

금리를 한 번에 비교하는 법

은행마다 돌아다닐 필요 없이, 금융감독원이 운영하는 “금융상품한눈에”를 이용하면 됩니다. 여기서 정기예금이나 적금을 고르고, 맡길 기간과 금액 조건을 입력하면 여러 금융회사의 예금 금리 비교를 한 화면에서 높은 순으로할 수 있습니다. 시중은행뿐 아니라 저축은행 상품도 함께 볼 수 있어 선택의 폭이 넓습니다.

보통 저축은행이 시중은행보다 금리를 조금 더 높게 주는 편입니다. “저축은행은 불안하지 않나” 걱정될 수 있는데, 뒤에서 설명할 예금자보호 범위 안에서 맡기면 비교적 안심하고 이용할 수 있습니다.

기본금리와 최고금리의 함정

광고에서 “최고 연 O%”라는 문구를 자주 봅니다. 그런데 이 “최고금리”는 여러 조건을 모두 채웠을 때 받는 숫자인 경우가 많습니다. 기본으로 주는 금리는 그보다 낮고, 급여 이체, 카드 사용, 첫 거래 같은 “우대 조건”을 만족해야 최고금리에 가까워집니다.

그래서 가입 전에 “기본금리가 얼마인지”, “우대 조건을 내가 실제로 채울 수 있는지”를 꼭 확인해야 합니다. 조건을 못 맞추면 광고에 나온 금리보다 훨씬 적은 이자를 받을 수 있으니, 숫자에 혹하기보다 조건을 따져 보는 것이 중요합니다.

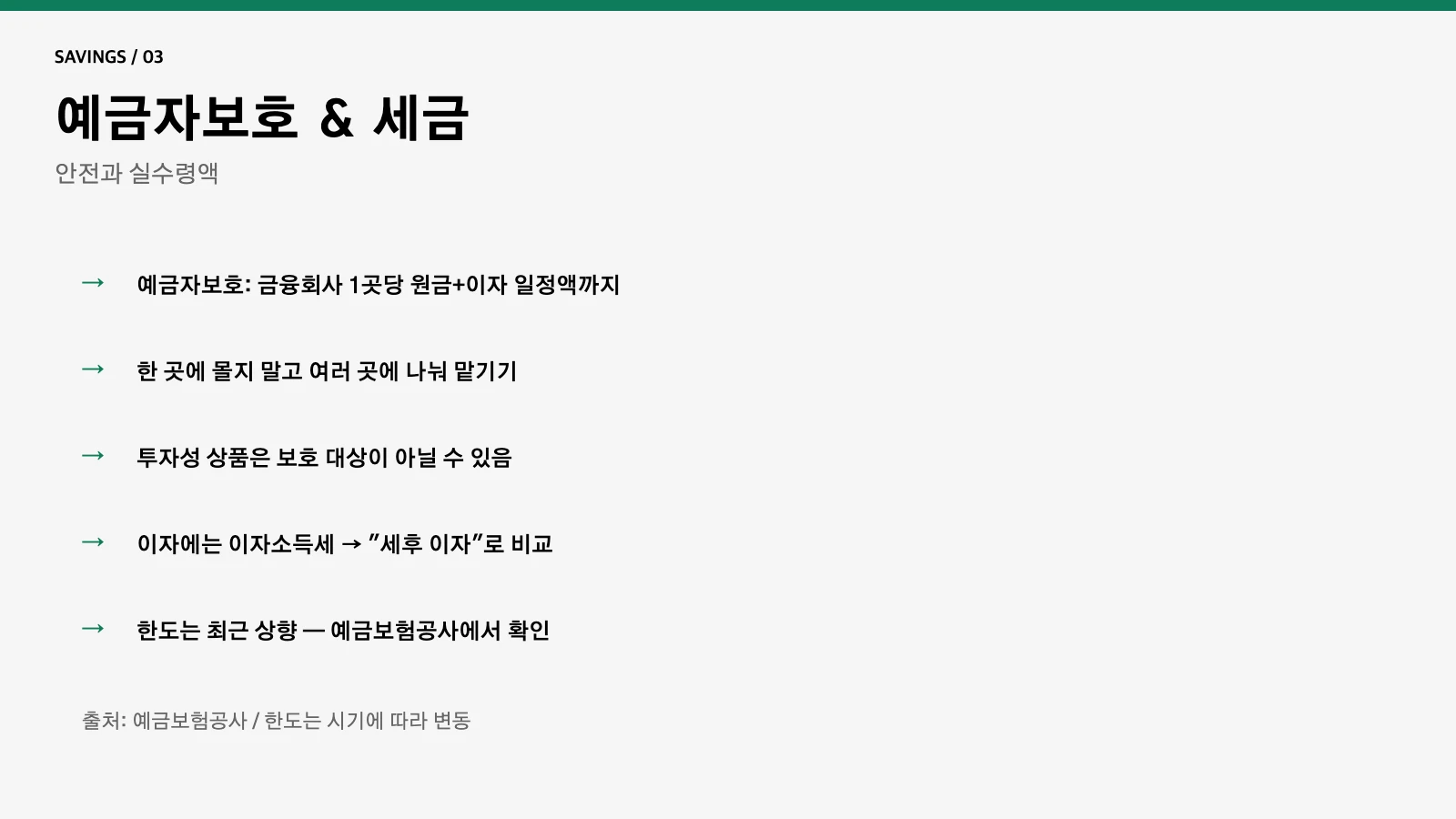

예금자보호, 꼭 챙기세요

아무리 금리가 높아도, 맡긴 돈을 잃으면 의미가 없겠죠. 그래서 “예금자보호”를 챙겨야 합니다. 예금자보호는 금융회사가 문을 닫더라도, 예금보험공사가 일정 금액까지 돌려주는 제도입니다. 보호 한도는 한 금융회사당 원금과 이자를 합쳐 정해진 금액까지입니다. 최근 이 한도가 상향되었으니, 정확한 현재 한도는 예금보험공사에서 확인하세요.

핵심은 “한 곳에 몰아넣지 말 것”입니다. 보호 한도를 넘는 큰돈이라면, 여러 금융회사로 나눠 맡기면 각각 보호받을 수 있습니다. 또 가입하려는 상품이 예금자보호 대상인지도 확인하는 것이 좋습니다. 일부 투자성 상품은 보호 대상이 아닐 수 있습니다.

이자에도 세금이 붙는다

마지막으로 놓치기 쉬운 부분이 세금입니다. 예금·적금 이자에는 이자소득세가 붙어, 실제로 받는 돈은 표시된 이자보다 조금 줄어듭니다. 그래서 “세후 이자”, 즉 세금을 뗀 뒤 실제로 손에 들어오는 금액으로 비교하는 것이 정확합니다.

정리하면, 예금·적금은 “금융상품한눈에로 금리를 비교하고, 우대 조건과 예금자보호, 세금까지 함께 따져 보는 것이 좋습니다. 이 글은 일반적인 정보를 정리한 생활 가이드이며, 금리와 예금자보호 한도는 시기에 따라 달라지므로 금융감독원 금융상품한눈에와 예금보험공사 안내를 확인하시기 바랍니다.

예금 금리 비교, 이렇게 활용하세요

예금 금리 비교를 할 때는 “기간”도 함께 생각하는 것이 좋습니다. 금리가 조금 더 높다고 무조건 긴 상품에 묶어 두면, 중간에 돈이 필요할 때 손해를 볼 수 있습니다. 반대로 너무 짧게만 굴리면 높은 금리 상품을 놓치기도 합니다. 그래서 “이 돈을 언제까지 안 써도 되는지”를 먼저 정한 뒤, 그 기간에 맞는 상품 중에서 금리 비교를 하는 순서가 합리적입니다.

또 한 가지, 금리는 계속 바뀐다는 점을 기억하면 좋습니다. 오늘 가장 높은 상품이 한 달 뒤에도 최고라는 보장은 없습니다. 그래서 큰돈을 한 번에 오래 묶기보다, 금리 비교를 주기적으로 하며 만기를 나눠서 굴리면 금리가 오를 때 갈아탈 여유가 생깁니다. 이렇게 예금 금리 비교를 습관처럼 해 두면, 같은 돈을 맡겨도 조금이라도 더 받는 쪽으로 움직일 수 있습니다.

자주 묻는 질문

Q. 예금과 적금 중 뭐가 이자를 더 주나요?

금리 숫자만 보면 적금이 높아 보여도, 같은 돈이면 예금이 실제 이자가 더 많을 수 있습니다. 적금은 나중에 넣은 돈일수록 이자가 붙는 기간이 짧기 때문입니다.

Q. 금리는 어디서 비교하나요?

금융감독원의 “금융상품한눈에”에서 정기예금·적금 금리를 한 번에 비교할 수 있습니다. 시중은행과 저축은행 상품을 함께 볼 수 있습니다.

Q. 저축은행에 맡겨도 안전한가요?

예금자보호 한도 안에서 맡기면 비교적 안심할 수 있습니다. 한 곳에 몰아넣지 말고, 한도를 넘는 큰돈이라면 여러 곳에 나눠 맡기는 것이 좋습니다.

본 콘텐츠는 일반적인 정보를 정리한 생활 가이드이며, 특정 상품을 추천하지 않습니다. 금리와 예금자보호 한도는 변동될 수 있으므로 금융상품한눈에와 예금보험공사 공식 안내를 확인하시기 바랍니다.

함께 읽어보기: 연금저축·IRP 세액공제 · 연말정산 기본 가이드