청년미래적금은 2025년 12월 신규 가입이 종료된 청년도약계좌의 후속으로, 2026년에 새로 출시된 청년 자산형성 적금 상품이다. 매월 저축한 금액에 정부가 기여금을 더해 주고 이자소득은 비과세로 처리해, 청년이 3년 만기 동안 목돈을 모을 수 있도록 돕는다. 운영은 서민금융진흥원이 취급 은행과 협약해 맡는다. 이 글에서는 청년미래적금의 가입 대상, 정부기여금, 납입 한도, 신청 기간을 2026년 기준으로 정리한다.

청년미래적금이란 — 청년도약계좌의 후속

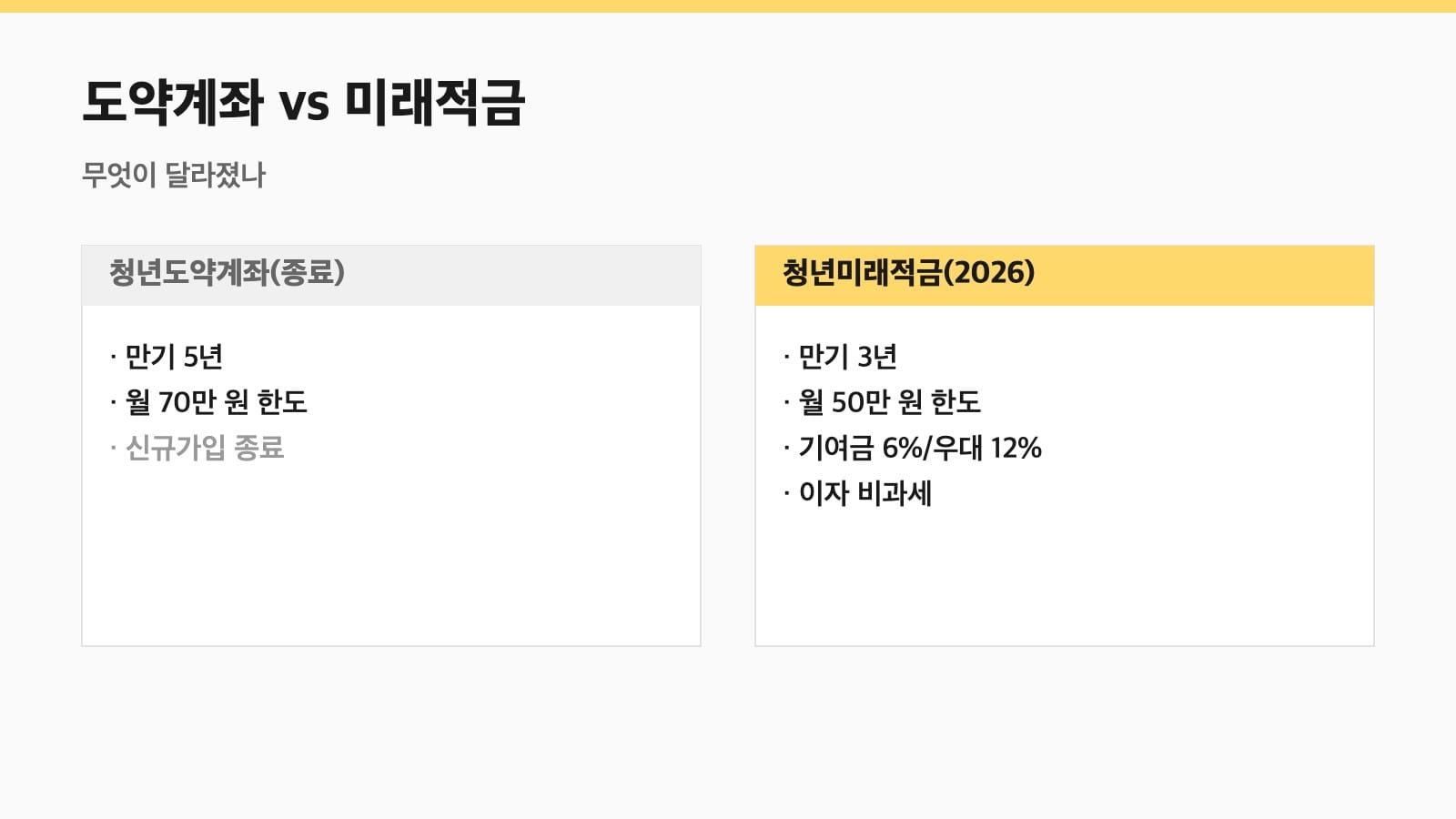

청년도약계좌는 5년 만기의 청년 자산형성 상품이었지만 2025년 12월로 신규 가입이 끝났다. 그 빈자리를 잇는 상품이 바로 청년미래적금이다. 기존 청년도약계좌 가입자는 만기까지 정부기여금과 비과세 혜택을 그대로 유지하며, 새로 시작하려는 청년은 청년미래적금에 가입하면 된다. 가장 큰 변화는 만기가 5년에서 3년으로 짧아졌다는 점으로, 부담을 줄이고 목돈 마련 시점을 앞당겼다.

가입 대상과 소득 조건

청년미래적금의 나이 요건은 가입일 기준 만 19세 이상 34세 이하다. 병역을 이행한 경우 병역 기간(최대 6년)을 연령 계산에서 빼 준다. 또한 청년도약계좌 가입 종료(2025년 12월)와 청년미래적금 출시 사이에 만 35세가 된 청년에 대해서는 예외적으로 가입을 허용한다.

소득 요건은 두 가지를 동시에 충족해야 한다. 개인소득은 직전 과세기간 총급여 7,500만 원 이하(종합소득 6,300만 원 이하)이거나 연매출 3억 원 이하 소상공인이어야 하고, 가구소득은 가구원 수별 기준 중위소득 200% 이하여야 한다. 즉 개인소득 기준과 가구소득 기준을 모두 만족해야 가입이 가능하다.

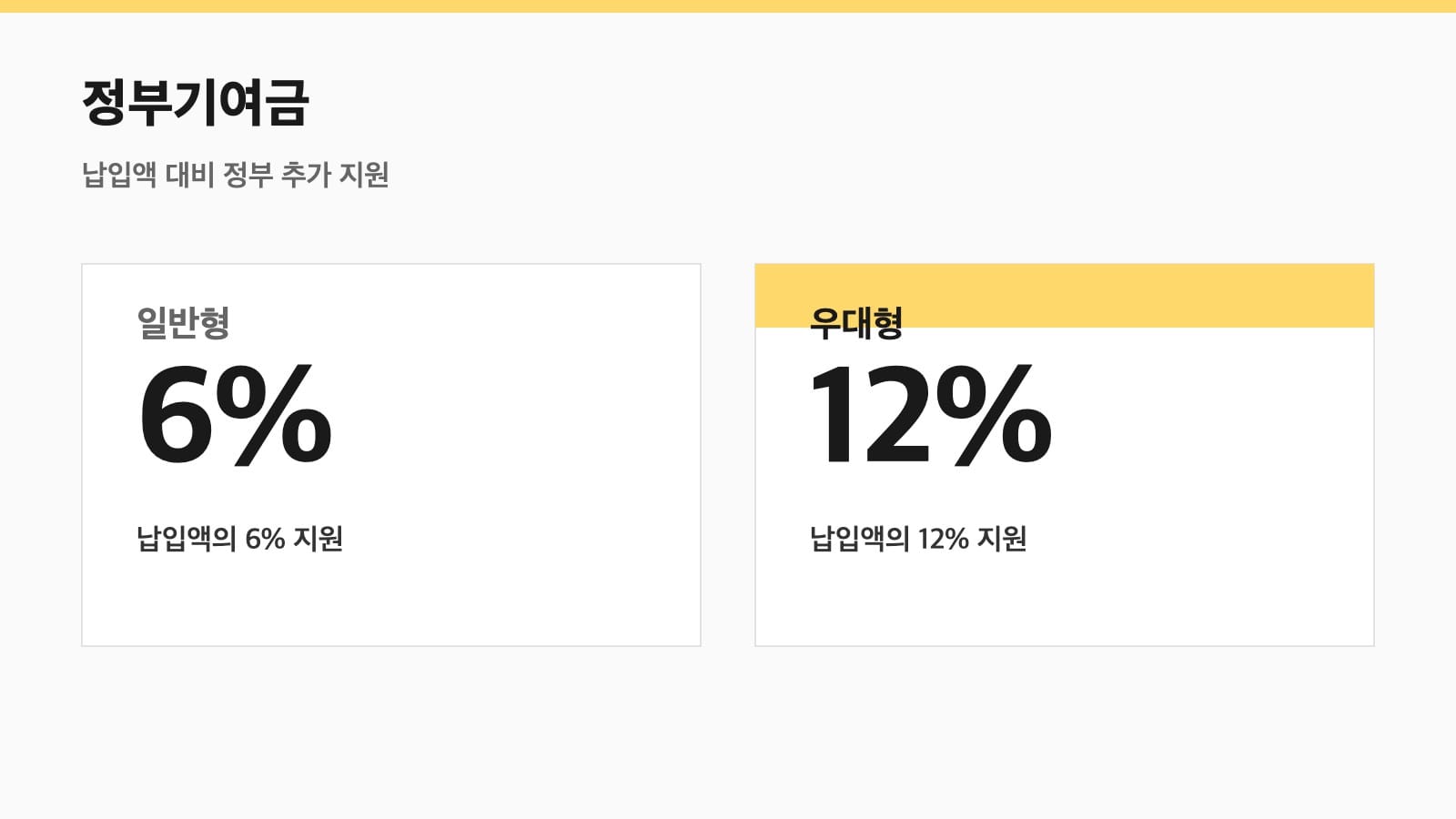

납입 한도와 정부기여금

납입은 매월 1,000원 이상 50만 원 이내에서 자유롭게 할 수 있는 자유적립식이며, 가입일 기준 연간 납입한도는 600만 원이다. 핵심 혜택인 정부기여금은 유형에 따라 다르다. 일반형은 납입액의 6%, 우대형은 납입액의 12%를 정부가 더해 준다. 즉 같은 금액을 저축해도 우대형 대상이면 두 배의 기여금을 받는다. 매월 한도까지 채워 납입하면 일반 적금보다 훨씬 높은 실질 수익률을 기대할 수 있다.

만기와 비과세 혜택

청년미래적금의 만기는 3년이다. 만기까지 정상 유지하면 그동안 쌓인 정부기여금과 이자를 함께 받으며, 이자소득에는 세금이 붙지 않는 비과세 혜택이 적용된다. 일반 예·적금은 이자소득세(15.4%)가 부과되지만, 청년미래적금은 이 세금이 면제되므로 같은 금리라도 손에 쥐는 금액이 더 크다. 만기 3년이라는 비교적 짧은 기간과 정부기여금·비과세가 결합되어, 청년이 사회 초년기에 목돈을 만드는 데 유리한 구조다.

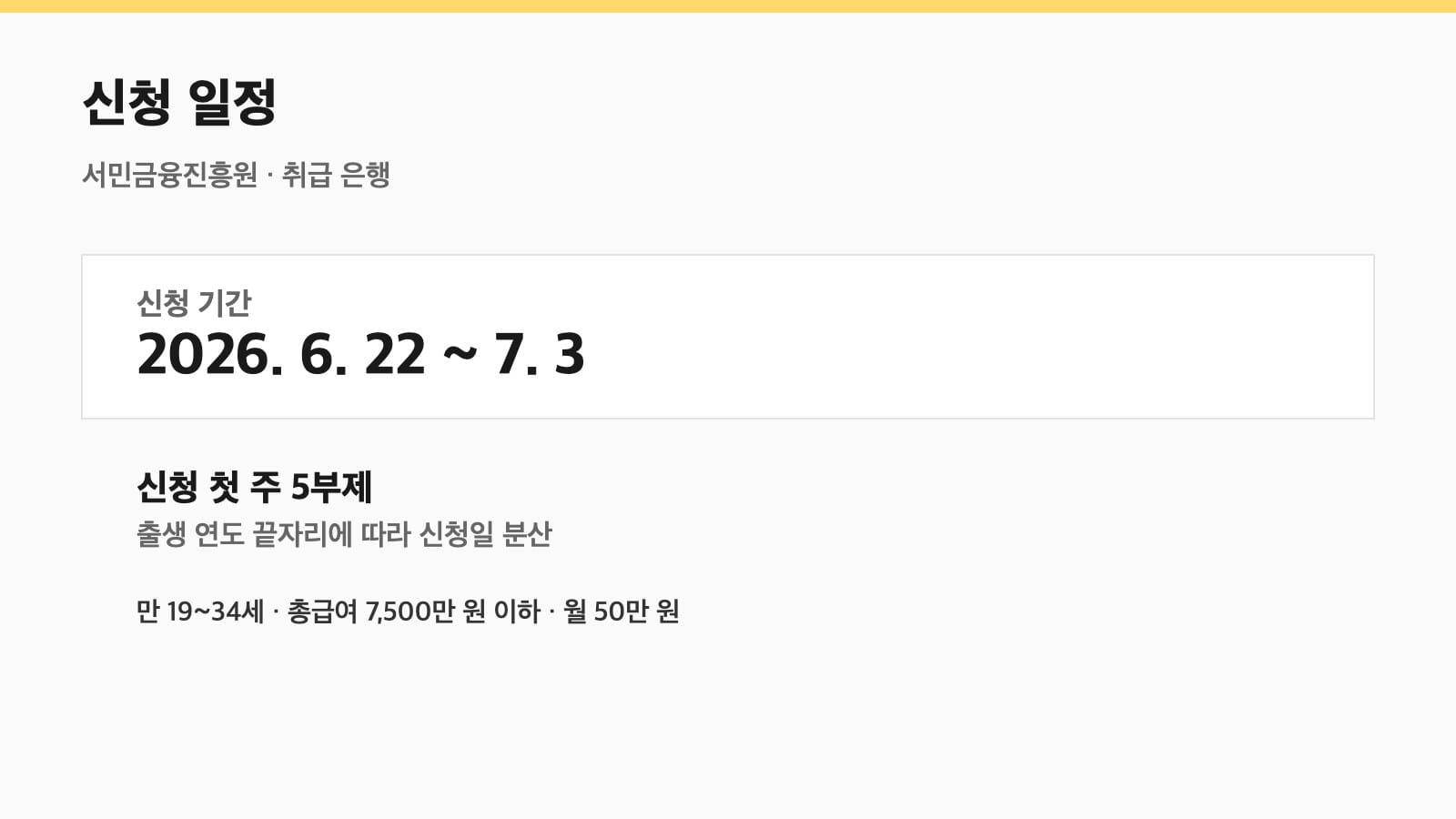

신청 기간과 5부제

2026년 청년미래적금 신청 기간은 2026년 6월 22일부터 7월 3일까지다. 신청 첫 주에는 신청자가 한꺼번에 몰리는 것을 막기 위해 출생 연도 끝자리에 따른 5부제가 적용된다. 신청은 취급 은행 앱이나 영업점을 통해 진행되며, 서민금융진흥원이 자격 심사를 담당한다. 절차는 다음과 같다.

- 자격 확인 — 나이(19~34세), 개인·가구 소득 기준을 점검한다.

- 5부제 신청일 확인 — 신청 첫 주에는 출생 연도 끝자리에 맞는 날짜에 신청한다.

- 취급 은행 선택·신청 — 협약 은행 앱 또는 영업점에서 가입을 신청한다.

- 소득·자격 심사 — 서민금융진흥원이 개인·가구 소득을 확인한다.

- 계좌 개설·납입 시작 — 심사를 통과하면 계좌를 열고 매월 자유롭게 납입한다.

청년도약계좌와 무엇이 다른가

두 상품의 가장 큰 차이는 만기와 납입 한도다. 청년도약계좌는 5년 만기·월 70만 원 한도였던 반면, 청년미래적금은 3년 만기·월 50만 원 한도로 기간과 금액이 모두 줄었다. 대신 만기가 짧아 중도 해지 부담이 작고, 목돈을 더 빨리 손에 쥘 수 있다. 이미 청년도약계좌를 정상 유지 중이라면 굳이 해지할 필요 없이 만기까지 기존 혜택을 유지하는 편이 유리할 수 있으니, 본인의 가입 시점과 남은 기간을 따져 결정하는 것이 좋다.

관련 글: 국민취업지원제도 2026 · 두루누리 사회보험료 지원 2026. 공식 정보는 서민금융진흥원과 금융위원회에서 확인할 수 있다.

청년미래적금의 실질 혜택을 가늠하려면 정부기여금과 비과세를 함께 계산해 보면 된다. 예를 들어 매월 50만 원씩 3년간 납입하면 원금은 1,800만 원이다. 여기에 우대형 기준 납입액의 12%에 해당하는 정부기여금과 은행 이자가 더해지고, 그 이자에는 세금이 붙지 않는다. 같은 금액을 일반 적금에 넣었을 때와 비교하면 정부기여금과 세제 혜택만큼 더 큰 목돈이 만들어지는 셈이다.

다만 주의할 점도 있다. 만기 이전에 중도 해지하면 정부기여금과 비과세 혜택을 받지 못하거나 일부만 인정될 수 있으므로, 3년간 꾸준히 납입할 수 있는 금액으로 시작하는 것이 안전하다. 매월 50만 원이 부담된다면 더 적은 금액으로 시작해 자유적립식으로 늘려 가는 방법도 가능하다. 소득·가구 조건은 가입 시점의 자료로 심사되므로, 신청 전에 본인의 총급여와 가구 중위소득 구간을 미리 확인해 두면 좋다.

정리하면 청년미래적금은 신규 가입이 끝난 청년도약계좌를 대신해 2026년 청년이 활용할 수 있는 대표 자산형성 상품이다. 만 19~34세, 총급여 7,500만 원 이하라면 신청 기간(6월 22일~7월 3일)을 놓치지 말고 5부제 일정에 맞춰 신청하는 것이 핵심이다.

자주 묻는 질문

Q. 청년도약계좌에 가입돼 있는데 갈아타야 하나요? 의무는 아니다. 기존 계좌를 정상 유지하면 만기까지 혜택이 유지되므로, 남은 기간과 조건을 비교해 선택하면 된다.

Q. 일반형과 우대형은 어떻게 갈리나요? 소득 수준 등 우대 요건 충족 여부에 따라 나뉘며, 우대형은 납입액의 12%로 일반형(6%)의 두 배 기여금을 받는다.

Q. 신청 첫 주 5부제는 무엇인가요? 신청 폭주를 막기 위해 출생 연도 끝자리에 따라 신청 가능한 날짜를 나눈 방식이다. 첫 주에 해당 요일을 놓쳐도 신청 기간(7월 3일) 안에는 신청할 수 있다.

Q. 소상공인도 가입할 수 있나요? 가능하다. 연매출 3억 원 이하 소상공인이면서 가구 중위소득 200% 이하 요건을 충족하면 가입 대상에 포함된다. 근로소득자뿐 아니라 사업소득자도 조건만 맞으면 청년미래적금을 활용할 수 있다.

Q. 5부제 신청일을 놓치면 못 받나요? 아니다. 5부제는 신청 첫 주 혼잡을 막기 위한 분산일 뿐이며, 전체 신청 기간(7월 3일) 안에는 출생 연도와 관계없이 신청할 수 있으니 기간 내에만 접수하면 된다.

가입을 고민 중이라면 취급 은행 앱에서 본인 소득 구간과 우대형 해당 여부를 미리 조회해 보고, 신청 기간에 맞춰 준비하는 것을 추천한다.